1. はじめに:住宅ローンに頼らない「もう一つの不動産売買」

「親族間で家を譲りたいが、買い手にまとまった現金がない」

「過去に住宅ローンの審査に落ちてしまったけれど、どうしても欲しい家がある」

「銀行が融資をしてくれない古い建物や狭小地を、分割払いで売却したい」

不動産の売買といえば、銀行で住宅ローンを組み、一括で決済を行うのが一般的な流れです。しかし、上記のようなお悩みを抱え、融資の枠組みに乗らないケースは決して珍しくありません。

そこで注目されているのが、銀行を介さずに売主と買主が直接分割払いの約束を交わす「不動産の割賦販売(かっぷはんばい)」という選択肢です。

一見すると「毎月決まった額を支払うだけ」というシンプルな取引に思えますが、実務においては法律・税務・登記の高度な専門知識が求められます。親しい仲だからと安易に進めてしまうと、後から税務署に巨額の税金を課されたり、支払いが滞って泥沼のトラブルに発展したりするリスクが潜んでいます。

本記事では、40年以上の実務経験を持つ不動産直接取引のスペシャリストの視点から、不動産割賦販売の基本スキームと、安全に取引を完結させるための必須知識を分かりやすく解説します。

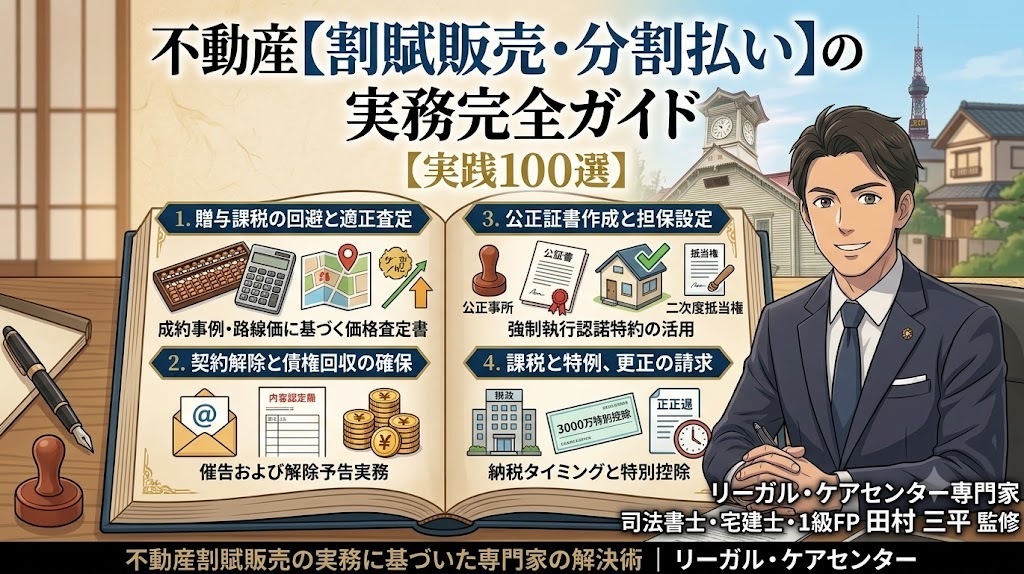

2. 不動産の割賦販売(分割払い)とは?基本スキームを解説

不動産の割賦販売とは、「売買代金の支払いを2回以上の分割とし、一定の期間をかけて定期的に支払う契約」のことを指します。

最大の特徴は、「買い手は銀行から借入をせず、売り手が実質的な金融機関の役割(クレジット機能)を果たす」という点にあります。

割賦販売の基本流動図(スキーム)

通常の一括売買と割賦販売のタイムラインを比較すると、以下のようになります。

| 取引プロセス | 通常の一括売買(住宅ローン利用) | 不動産の割賦販売(分割払い) |

| 資金の調達 | 買い手が銀行から一括で借り入れる | 買い手は融資不要(毎月の収入から支払う) |

| 売主への入金 | 決済日に代金が全額一括で振り込まれる | 数年〜数十年にわたり、毎月分割で入金される |

| 所有権の移転 | 決済・一括入金と同時に買い手へ移転 | 契約時(または代金完済時)に買い手へ移転 |

| 担保の設定 | 融資銀行が「第一順位抵当権」を設定する | 売主自身が「第一順位抵当権」を設定する |

割賦販売の実務において最も重要なのは、「どのタイミングで不動産の名義(所有権)を買い手に移すか」という点です。実務上、契約と同時に名義を変更し、代わりに売主がその不動産に「抵当権」を設定するスキームが、売り手・買い手双方の権利バランスを保つ上で最も一般的かつ安全な選択肢となります。

3. なぜ選ばれる?割賦販売を検討すべき5つのシチュエーション

割賦販売は、一般的な市場での売買よりも、以下のような「個人間売買」「親族間売買」において劇的な効果を発揮します。

① 買い手の住宅ローン審査が通らない(否決対策)

過去に債務整理の経験がある、自営業を始めたばかりで勤続年数が短い、あるいは収入面で銀行の審査基準に満たない場合でも、売主側が「この人になら分割で売ってもいい」と同意すれば、取引が成立します。

② 親子・親族間でお金をかけずに資産を移転したい(相続対策)

親の不動産を子供に譲りたいものの、子供に一括で購入する資金がない場合、割賦販売を使えば「毎月5万円ずつ親の口座に振り込む」といった、家賃に近い感覚で無理なく実家や土地を次の世代に引き継げます。

③ 銀行が融資してくれない物件を売りたい・買いたい

- 築年数が古すぎて建物の担保価値がゼロの戸建て

- 敷地面積が狭すぎる、または再建築不可などの訳あり物件

これらは銀行が住宅ローンの対象外とするケースがほとんどですが、割賦販売であれば物件の法的ステータスに関わらず取引が可能です。

④ 賃貸中の物件をそのまま購入したい(家賃の代金充当)

現在借りている賃貸住宅が気に入り、大家さんと交渉して「今後支払う家賃を、売買代金の内払い金(分割金)としてカウントしてもらい、最終的に買い取る」という賃貸併用型のスキームです。

⑤ 認知症になる前に財産を整理したい

将来、認知症などで判断能力が低下すると、不動産の売却処分は極めて困難になります。元気なうちに子供や信頼できる親族との間で割賦販売契約を結んでおくことで、合法かつ計画的に財産を管理・移転できます。

4. プロが警鐘を鳴らす!割賦販売に潜む「3つの致命的リスク」

住宅ローンが不要という大きなメリットがある反面、割賦販売には個人ではコントロールが難しい特有のリスクが存在します。これらを想定せずに作った「形だけの契約書」は、将来必ず破綻します。

リスク①:税務署が見逃さない「みなし贈与(低額譲渡)」

親族間売買で最も多い失敗がこれです。「身内だから」と時価よりも遥かに安い価格(一般的に時価の80%以下)で売買すると、税務署から「差額分は実質的なプレゼント(贈与)である」と判断され、巨額の贈与税(みなし贈与課税)が買い手に課せられます。

また、「無利息(金利0%)」での分割払いや、売主の平均余命を無視した「50年払いなどの非現実的な長期返済」も、「返す気のない形ばかりの売買=贈与」とみなされる可能性が極めて高いと言えます。

リスク②:万が一の滞納時の「代金回収と契約解除」の難しさ

「身内だから遅れてもいい」と思っていても、滞納が数ヶ月、数年と重なれば売主の生活が脅かされます。

いざ契約を解除して不動産の名義を売主に戻そうとしても、買主が非協力的な場合、自動的には名義は戻りません。裁判を起こして「処分禁止の仮処分」や「所有権移転の判決」を得る必要があり、膨大な手間と弁護士費用という二次被害が発生します。

リスク③:お金は分割、税金は一括という「資金のタイムラグ」

売主にとって盲点となるのが「譲渡所得税」です。不動産を売却して利益(譲渡益)が出た場合、売買代金は毎月分割で入ってくるにもかかわらず、譲渡所得税は契約した翌年の確定申告時期に「一括」で納税しなければなりません。

この納税資金を計算に入れておかないと、売主の手元資金がショートしてしまう危険性があります。

5. 安全な割賦販売を実現するための「プロの実務対策」

これら3つの壁(税務・法務・資金)をすべてクリアし、安全な直接取引を実現するために、当事務所(リーガル・ケアセンター)では以下の実務戦略を徹底しています。

対策①:エビデンス(証拠)に基づく適正価格・金利の設計

税務署の「みなし贈与」を回避するため、近隣の類似物件の成約価格事例、固定資産評価、土地路線価評価などを精査し、税務署に客観的な言い開きができる「査定書・成約価格資料」を作成・提供します。 金利についても、その時点における金融市場の住宅ローン金利等を参考に、適切な利率を設定します。さらに、返済の事実を確固たるものにするため、領収書による手渡しではなく、「売主の銀行口座への振込履歴」を毎月通帳に残す指導を徹底しています。

対策②:「公正証書」と「抵当権設定」による二重の防衛網

万が一、買主が支払いを怠った場合に備え、以下の2つの手続きを同時並行で行います。

- 強制執行認諾付公正証書の作成買主が滞納した際、裁判を起こすことなく、即座に買主の預金口座や給与などの財産を差し押さえ、回収できる一筆を公証役場で作成します。

- 第一順位での抵当権設定登記不動産の名義を買主に変更すると同時に、売買代金を担保するための「抵当権」を不動産に設定します。これにより、最悪の事態には不動産を競売にかけ、代金を回収する権利を確保します。

対策③:初期費用(頭金)のコントロール

売主の譲渡所得税の一括納税リスクを回避するため、確定申告時に予測される税額分を、初回の「頭金(初回金)」として、または、翌年の税務申告時までに分割金で買主から受け取るような返済計画(割賦契約)を設計します。売主様が身銭を切って税金を立て替えるリスクをゼロにします。

6. まとめ:親しい仲だからこそ、曖昧にせずプロの「リーガル・ケア」を

不動産の割賦販売(分割払い)は、銀行融資に頼らずに大切な資産を次の世代へ繋ぐことができる、極めて優れた仕組みです。しかし、その背後には税務署の厳しい目と、長期にわたる法的なリスクが潜んでいます。

「身内同士の約束だから、後で適当に登記だけ変えればいいだろう」

その安易な判断が、数年後に家族の絆を壊すような大きなトラブルや、想定外の課税を招く原因になります。親しい間柄、信頼できる相手だからこそ、法的に非の打ち所がない完璧な書類を残し、将来の禍根を徹底的に排除することが本当の「思いやり」ではないでしょうか。

リーガル・ケアセンターがあなたに伴走します

当事務所は、司法書士・宅地建物取引士・1級FP技能士・行政書士という、不動産直接取引に必要なすべての専門領域をカバーしたワンストップの相談窓口です。

- 割賦販売契約書・物件引渡証・領収書の作成:39,800円(税別)〜

- (オプション:公正証書作成、抵当権設定登記、行政書士法に基づく物件調査書の作成など)

「私たちのケースでも分割払いはできる?」「みなし贈与にならない価格を知りたい」など、どんな些細なことでも構いません。まずは無料相談で、あなたのご事情をお聞かせください。

📞 お気軽にご連絡ください【相談無料・着手金不要】

当事務所では、ご来所の手間を省くため、スマートフォンやパソコンから簡単につなげる Google Meet(オンライン面談) を導入しております。遠方の方や、お仕事でお忙しい方でも、ご自宅にいながら専門家と直接顔を合わせてご相談・ご依頼が可能です。

⇩

北海道の不動産の割賦販売・分割払いについては、次の公式ページでご相談を受け付けております。

→不動産の割賦販売・分割払い|適正価格・みなし贈与対策【北海道】

[スマホ対応・24時間受付の無料相談フォームはこちら] (※周囲に知られないよう、オンラインでの面談や時間外の対応も徹底しています。安心してお頼りください)

執筆・監修:田村 三平(Tamura Sampei) 代表者あいさつはこちら

司法書士 / 宅地建物取引士 / 1級ファイナンシャル・プランニング技能士

「リーガル・ケアセンター」代表。

40年以上の実務経験を持つ、不動産割賦販売・直接取引のスペシャリスト。

これまで40年以上にわたり、司法書士として1万件近い不動産決済に立ち会い、親子・親族・知人間ならではのデリケートなリスク管理に深く精通してきました。

私の信条は、単なる名義変更にとどまらず、関係性の絆を守りながら円満に資産を引き継ぐ「後悔させない解決策」をご提案することです。

法務(司法書士)、不動産実務(宅建士)、金融・税務(1級FP)の3つの領域を高度に融合。

税務署から目を付けられやすい「みなし贈与(低額譲渡)」の課税回避、将来の滞納リスクを防ぐ「公正証書作成」や「抵当権設定」、見落としがちな譲渡所得税の納税タイミングまでを網羅した、確実な権利保護戦略を構築します。

「融資対象になりずらい空き家・郊外の土地」はもちろん「親しい仲の分割払いだからこそ、曖昧にして将来の禍根を残してほしくない」。

その想いから、契約書作成から物件調査、法的な担保設定、税務対策までをワンストップで完結させる「不動産分割取引の駆け込み寺」として活動しています。