はじめに:一括売買・住宅ローンだけの時代は終わった

日本の不動産市場は今、大きな転換期を迎えています。これまでは「不動産の売買=一括現金決済、または銀行の住宅ローン融資」という図式が当たり前でした。しかし、札幌市および近郊の現場において、この画一的な取引方法だけでは救えない「売れない不動産」や「買えない顧客」が急増しています。

そこで今、法務・税務・不動産実務の現場で爆発的に注目を集めているのが「割賦販売(分割払い)」という選択肢です。

本記事では、宅建業免許(北海道知事 石狩(3)7921号)を有し、司法書士・宅地建物取引士・1級FP技能士・行政書士の4つの専門資格を持つ「リーガル・ケアセンター」代表の田村三平が、不動産割賦販売が今なぜ求められているのか、その背景と需要、そして実務に潜む重大なリスクと防衛策までを3,000文字を超える圧倒的なボリュームで徹底解説します。

1. 不動産の割賦販売(分割払い)が今、急激に注目される「6つの背景」

なぜ今、あえて時間と手間の発生する分割払いという手法が選ばれているのでしょうか。そこには、現代の日本、特に地方都市や郊外型エリアが抱える構造的な問題が深く関係しています。

背景①:銀行の住宅ローン審査の厳格化と「買いたくても買えない層」の増加

近年の物価高騰や不安定な雇用情勢を背景に、金融機関の住宅ローン審査は年々厳しさを増しています。特に以下のような方々は、十分な支払い能力や確固たる頭金があったとしても、銀行の「画一的な審査基準」によって融資を断られるケースが後を絶ちません。

- 独立したばかりの個人事業主やフリーランス

- 勤続年数が短い転職者

- 高齢だが手元資金と年金収入で十分に払えるシニア層

- 過去の信用情報に傷がある(異動情報など)

「家や土地を買い、毎月しっかりと支払う意思も能力もあるのに、銀行のフィルターで弾かれてしまう」。こうした層を受け止める受け皿として、売主が自ら信用を供与する割賦販売の需要が高まっています。

背景②:市場で敬遠される「訳あり物件(狭小地・古家・市街化調整区域)」の増加

不動産市場には、物件そのものに問題がなくても「銀行が担保評価を出さない(融資不可)」という理由だけで売れ残る物件が無数に存在します。

- ローン対象外となる極端に狭小な土地

- 築年数が経過しすぎて建物評価がゼロ(むしろマイナス)の古家

- 市街化調整区域内の土地

これらは一括現金で購入できるニッチな買主を探すしかありませんでしたが、割賦販売を導入することで、「融資は使えないが、毎月数万円の分割金なら払える」という新たな購買層へアプローチが可能になります。

背景③:親子間・親族間における「相続対策」と「実家引き継ぎ」のニーズ

「高齢になった親の認知症対策として、元気なうちに実家を子供名義に変えておきたい」「でも、タダで譲ると莫大な贈与税がかかる」。こうした親族間の悩みを解決するウルトラCとして割賦販売が活用されています。 まとまった現金が親子間で動かなくても、売買契約を締結し、毎月正当な代金を分割で支払っていくことで、合法的に資産を次世代へと移転させることが可能になります。

背景④:賃貸の「家賃」を「購入代金」に充てる合理的な選択(家賃の資産化)

「今住んでいる賃貸物件が非常に気に入ったので、このまま買い取りたい。ただしローンは組みたくない」。あるいは売主側から「賃借人にこのままこの家を買い取ってほしい」という相談も増えています。 毎月の家賃をそのまま「売買代金の内金(分割金)」として充当していく割賦販売契約を結ぶことで、買主は「家賃を捨てずに資産に変える」ことができ、売主は「確実な売却出口」を確保できます。

背景⑤:空き家問題の深刻化と「処分・管理コスト」からの解放

特に札幌市近郊の郊外エリアでは、相続したものの使い道のない空き家の維持費(固定資産税や除雪費用、管理の手間)に頭を悩ませる売主が急増しています。一括では買い手がつかない物件でも、「月々3万円の100回払い」といった割賦販売条件を提示することで、瞬時に買い手が見つかるケースが多々あります。売主にとっては、毎年の維持費という「負債」を、毎月確実に入金される「資産」へと転換する強力な動機が存在するのです。

2. 実務のプロが警鐘を鳴らす!不動産割賦販売に潜む「3つの大きな壁」

ここまで読むと「割賦販売は双方にとってメリットばかりではないか」と思われるかもしれません。しかし、結論から申し上げます。「身内同士だから」「信頼できる相手だから」といって、口約束や市販の売買契約書を少し書き換えただけの生半可な書類で取引を始めるのは、極めて危険です。

不動産の割賦販売には、普通の一括売買には存在しない、プロの知識なしでは絶対に乗り越えられない「3つの大きな壁」が存在します。

🚨 第1の壁:みなし贈与の壁(税務リスク)

個人間で最も恐ろしいのが、税務署から「これは売買を装ったプレゼント(贈与)だ」と判定されるリスクです。

- 時価より著しく低い価格での売買(低額譲渡) 不動産の売買金額が時価の80%以下である場合、一般的に時価とその売買金額の差額に対して「みなし贈与」として莫大な贈与税が課せられる恐れが極めて高いです。

- 無利息・超低金利の設定 「身内だから利息はゼロでいいよ」という親切心も危険です。金融市場(銀行の融資金利など)とかけ離れた極端な無利息分割は、本来支払うべき利息相当額が贈与とみなされる可能性があります。

- 非現実的な長期返済期間 売主が現在80歳であるにもかかわらず「50年払い(完済時130歳)」といった契約を交わすと、税務署から「まじめに完済する気が最初からない、実態は贈与だ」と看破されます。

🚨 第2の壁:代金回収と契約解除の壁(法的リスク)

一括決済であれば「お金と名義の交換」が同時に終わりますが、割賦販売は数年〜数十年にわたり関係が続きます。「もし途中で買主からの支払いが滞ったらどうするか」という問題に、事前に完璧な防衛策を張っておかなければなりません。

- 回収の強制力不足 単なる契約書だけでは、滞納があった際にわざわざ裁判を起こして勝訴判決を得なければ、買主の預金や給与を差し押さえることができません。

- 名義の買い戻し(解除)の難しさ 買主が支払わないからといって、売主が勝手に名義を自分に戻すことは法律上不可能です。買主が書類への協力を拒んだ場合、裁判所に「処分禁止の仮処分」を申し立て、「所有権移転と違約金支払いの判決」を勝ち取る必要があり、莫大な手間と数十万円以上の法廷費用、そして数年の歳月を失うことになります。

🚨 第3の壁:課税タイミングの壁(資金・タイムラグのリスク)

これが最も見落とされがちな「罠」です。

- 売主の譲渡所得税 お金は数十年にわたって分割で入ってくるにもかかわらず、売主への「譲渡所得税」の申告と納税は、当初の売買契約が成立した時点の売買代金総額をベースに計算され、翌年の確定申告期(2月16日〜3月15日)に一括納付を求められます。納税資金の計画がないまま割賦契約を結ぶと、売主の手元にお金がないのに税金だけ数百万請求されるという「資金ショート」を引き起こします。

- 買主の不動産取得税 買主への不動産取得税も、通常は所有権移転から3〜4ヶ月後に一括請求されます。さらに万が一、途中で契約解除になって名義を売主に戻した場合、形式的な所有権の移動とみなされ、売主に再度不動産取得税が課税されるという過酷な仕組みになっています。

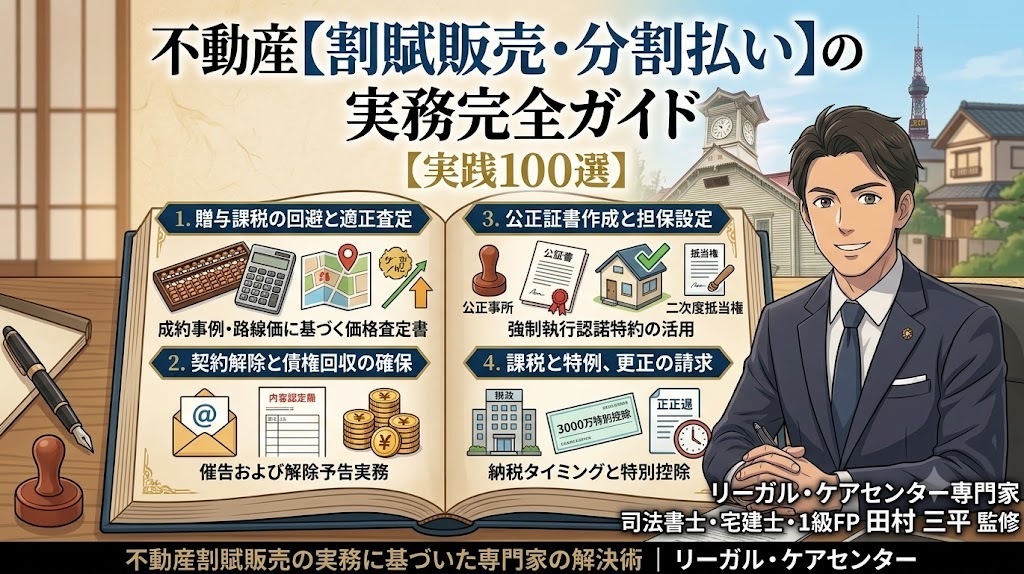

3. リーガル・ケアセンターが実践する「安全な割賦取引」4つの実務ステップ

これら「3つの大きな壁」を完全にクリアし、個人間であってもプロの仲介が入るのと同等以上の安全性を担保するため、当事務所では以下の「4つの実務ステップ」を徹底しています。

【STEP 1】客観的な適正査定による「みなし贈与」の完全回避

税務署に言い開きができる客観的なエビデンス(証拠)を作ります。実務上、近隣の類似物件の成約価格事例、対象物件の固定資産評価、土地路線価評価などを緻密に分析し、当事務所が「成約価格資料・査定書」を作成します。必要に応じて、事前に管轄税務署への予約・同行を行い、回答を得ることで税務リスクを事前に根絶します。

【STEP 2】市場金利と平均余命を意識した「返済条件」の適正化

現在の金融市場の住宅ローン金利等を参考に、贈与と疑われない適切な金利(利息設定)を行います。また、買主の月々の返済能力と売買代金、売主の平均余命とのバランスから、完済が可能な「現実的な返済期間」をロジカルに設計します。後々のトラブルを防ぐ「付帯設備表」や「告知書」の整備も同時に行います。

【STEP 3】「強制執行認諾付公正証書」の作成と「抵当権設定登記」

万が一の未払いに備え、売主様の権利を二重にプロテクトします。

- 公正証書の作成: 買主が支払いを怠った際、裁判なしで即座に預金や給与等の財産を差し押さえられる「強制執行認諾付公正証書」を公証人役場で作成します。

- 第一順位抵当権の設定: 万が一、買主に差し押さえるべき財産(現金)がない事態に備え、所有権移転登記と「同時」に、対象不動産へ売買代金を担保するための抵当権を設定します。これにより、最終手段として不動産を競売にかけ、現金を回収する権利を法的に確保します。

【STEP 4】手渡し厳禁による「返済事実の構築」と「納税コントロール」

「毎月手渡しで領収書を切っている」という状態では、税務署は身内間の取引を信用しません。分割金は必ず「売主名義の銀行口座」に「買主名義」で毎回振り込み、通帳に確固たるエビデンスを残します。 また、売主の譲渡所得税の一括納税を見据え、当初の契約時(初回の頭金など)や納期限前の分割払いで納税予測額以上の資金をプールできるよう、支払スケジュールを緻密にコントロールします。万が一の解除時には、5年以内であれば税金還付を受けるための「更正の請求」までサポートします。

4. サポート料金と安心の保証体制

リーガル・ケアセンターでは、お客様のニーズやご予算に合わせ、無駄のない2つの基本プランをご用意しています。お客様の状況に合わせて最適なスキームをご提案いたします。

① 住宅ローン融資不要プラン(基本パッケージ)

当事者間で信頼関係があり、確実な書面と手続きだけを安価に整えたい方向けのプランです。

- 費用: 39,800円(税別)〜 + 登記費用・実費

- 含まれる内容: 割賦販売契約書作成、物件引渡証、領収書

- 豊富なオプション(必要に応じて柔軟に追加可能): 残金支払公正証書作成嘱託、抵当権設定契約書、固定資産税等清算書、付帯設備表、告知書、境界確認書、物件調査書(土地建物の法令制限・インフラ調査に関する行政書士法第1条の3に基づく報告書。重要事項説明書とは異なります)

② 重要事項説明書(重説)作成・仲介プラン

第三者への売買や、宅地建物取引業法に基づいた完全な「重要事項説明」が必要な場合のプランです。

- 費用: 仲介手数料 90,000円(売主・買主各自・税別)〜 + 登記費用・実費

- オプション:残金支払公正証書作成嘱託、抵当権設定契約書

🛡️ 万が一に備える「プロとしての最高峰の損害賠償保険」に加入

当事務所は、大切なお客様の資産と法的な安全を守るため、万が一の事態にも対応できるよう、業界最高水準の職業賠償責任保険に加入しています。

- 宅地建物取引士賠償責任保険: 1億円加入済

- 司法書士職業賠償責任保険: 9,000万円加入済

法的・実務的な安全性が、口先だけでなく「制度」として保証されていることが、地元の皆様に選ばれ続ける理由です。

まとめ:大切な不動産を「信頼」だけで取引しないでください

不動産の割賦販売(分割払い)は、これまで市場で無視されてきたニーズを救う、極めて強力な手法です。しかし、強力であるからこそ、税務(みなし贈与)と法務(代金回収・解除)の罠に一歩でも足を踏み入れると、家族間であっても一生修復できない大きなトラブルへと発展します。

「住宅ローンが通らないが、どうしてもこの家が欲しい」 「親子間なので、無理のない分割で実家を譲りたい」 「古い空き家を、毎月の分割払いでいいから誰かに引き取ってほしい」

北海道の道民の方でこのようなお悩みを抱えている方は、ぜひ一度、法律・税務・不動産取引のすべての専門資格を併せ持つ「リーガル・ケアセンター」へご相談ください。「全国不動産取引エージェント協会」の会員でもある当事務所が、あなたの資産と家族の未来を守るための確実な道標(みちしるべ)となります。

📞 相談無料・着手金不要。まずはお気軽にお電話ください

当事務所は、お客様のお時間を大切にするため、Zoom や Google Meet を利用したオンライン面談に対応しています。ご自宅から一歩も出ることなく、スマホやパソコンでプロのアドバイスを受けていただくことが可能です(ご来所は不要です)。

⇩

北海道の不動産の割賦販売・分割払いについては、次の公式ページでご相談を受け付けております。

→不動産の割賦販売・分割払い|適正価格・みなし贈与対策【北海道】

[スマホ対応・24時間受付の無料相談フォームはこちら] (※周囲に知られないよう、オンラインでの面談や時間外の対応も徹底しています。安心してお頼りください)

執筆・監修:田村 三平(Tamura Sampei) 代表者あいさつはこちら

司法書士 / 宅地建物取引士 / 1級ファイナンシャル・プランニング技能士

「リーガル・ケアセンター」代表。

40年以上の実務経験を持つ、不動産割賦販売・直接取引のスペシャリスト。

これまで40年以上にわたり、司法書士として1万件近い不動産決済に立ち会い、親子・親族・知人間ならではのデリケートなリスク管理に深く精通してきました。

私の信条は、単なる名義変更にとどまらず、関係性の絆を守りながら円満に資産を引き継ぐ「後悔させない解決策」をご提案することです。

法務(司法書士)、不動産実務(宅建士)、金融・税務(1級FP)の3つの領域を高度に融合。

税務署から目を付けられやすい「みなし贈与(低額譲渡)」の課税回避、将来の滞納リスクを防ぐ「公正証書作成」や「抵当権設定」、見落としがちな譲渡所得税の納税タイミングまでを網羅した、確実な権利保護戦略を構築します。

「融資対象になりずらい空き家・郊外の土地」はもちろん「親しい仲の分割払いだからこそ、曖昧にして将来の禍根を残してほしくない」。

その想いから、契約書作成から物件調査、法的な担保設定、税務対策までをワンストップで完結させる「不動産分割取引の駆け込み寺」として活動しています。